Не позднее 16 апреля организации обязаны подтвердить в ФСС основной вид экономической деятельности за 2017 год. Требование по ежегодному подтверждению установило Правительство РФ в постановлении .

От вида экономической деятельности зависит тариф страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тариф определяет ФСС, однако страхователи могут сделать это и самостоятельно, не дожидаясь подтверждения из фонда.

Ставка (тариф) взносов зависит от класса профессионального риска, который определяется по классификатору, утвержденному приказом Минтруда России .

Сначала необходимо выяснить основной вид деятельности. Для этого организации берут данные из бухгалтерского учета. Тот вид, по которому получено больше всего выручки и будет основным у коммерческой организации для целей классификации профессионального риска. У некоммерческих организаций основной вид деятельности определяют по количеству работников в той или иной деятельности НКО.

Тарифы по классам на 2006—2018 год можно найти в Федеральном законе от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (действие тарифов продлено федеральными законами)

| Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % | |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Если организация создана в текущем году, то класс профессионального риска определяется по виду деятельности (по основному коду ОКВЭД), заявленному как основной в ЕГРЮЛ.

Тариф для организаций устанавливается на календарный год и, как выше уже писалось, должен подтверждаться каждый год. Если вид деятельности у страхователя меняется в середине года, то до конца года продолжает действовать страховой тариф, установленный на текущий год.

В случае, если организация не подтвердит вид деятельности, тариф будет установлен по коду ОКВЭД, указанному в ЕГРЮЛ, относящемуся к наивысшему классу профессионального риска. Если у организации заявлен в реестре только один вид деятельности или все виды деятельности принадлежат к одному классу, то даже если в ФСС не будут представлены необходимые документы, тариф взносов не изменится.

Обратите внимание, что индивидуальным предпринимателям тариф устанавливается бессрочный и ежегодно его подверждать не нужно. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Установленный класс профессионального риска и соответствующий ему страховой тариф отражаются в Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это уведомление выдается ФСС после представления в фонд и .

В отличие от НДФЛ, оплата в ФСС осуществляется не из дохода, получаемого наемным работником, а организацией, в которой он занимается трудовой деятельностью. После того как бухгалтерия организации проведет расчеты по заработной плате, нужно рассчитать процент, который следует перечислить в ФСС. Сложность этой процедуры в том, что размер страховых взносов зависит не только от величины дохода работника, но и от процентов, применяемых для исчисления взносов.

Как и в оплате разного вида налогов, уплачивать взносы необходимо в обозначенные сроки. В случае невыполнения этого требования работодатель со стороны ФСС подвергается штрафным санкциям. Помимо своевременного платежа, организациями должны регулярно заполняться формы отчетности, в которых предоставляется информация об уплаченных в фонд средствах.

Сейчас ставка ФСС составляет 2,9%. Но, помимо регулярного перечисления этой суммы, с каждого дохода работника высчитывается и взнос ПФР, составляющий 22%. К этим взносам прибавляется и регулярный платеж в ФОМС. Величина суммы, перечисляемой в него, должна составлять 5,1% от всего дохода работника. При подсчете всех сборов получается, что организация обязана перечислять 30% от размера выплачиваемого работнику дохода.

Высчитываемый ФСС процент должен перечисляться в фонд не самим работником, а организацией, где он ведет трудовую деятельность.

В зависимости от ситуации начисляемая фондом сумма будет иметь особую величину.

К примеру, в ситуации с заболеванием работника сумма выплаты из фонда будет составляться на основе двух факторов: осуществляемых ранее перечислений в фонд из зарплаты работника, а также срока его деятельности на текущей работе. При этом величина суммы, перечисляемой с зарплаты работника в фонд, не имеет зависимости от частоты страховых ситуаций. Не зависит также и величина выплачиваемой впоследствии фондом суммы в случае заболевания и выхода в декрет работника.

Смотрите также видео об изменениях в тарифах по страховым взносам до 2018 года включительно:

Сроки уплаты отчислений в фонд

Для проведения процедуры оплаты высчитанных по зарплате работников взносов выделяется срок до 15 числа месяца, следующего за оплачиваемым. Перечисление взносов организации обязаны осуществлять каждый месяц. Таким образом, в зависимости от размера начисляемой работнику зарплаты и возможных его заболеваний перечисляемая в фонд сумма может немного различаться.

Сумма ежемесячного платежа взносов организациями высчитывается следующим образом. Для получения точной суммы взносов, которую необходимо внести за прошедший месяц, используется сумма пособий, которые были начислены с фонда ФСС в текущем месяце. Из этой суммы происходит вычитание взносов, идущих на страховые случаи, связанные с материнством и заболеваниями. В эти взносы входят начисления, произведенные по основной ставке, а также по пониженной. Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

Пример пошагового расчета

Расчет суммы, выплачиваемой ФСС, происходит в несколько этапов:

- Осуществляется подсчет сумм доходов, выплачиваемых работникам, числящимся в организации.

- К полученной единой сумме добавляются средства за физ. лиц, ведущих в организации временный вид деятельности.

- Из полученной таким образом суммы происходит вычитание суммы пособий, ранее выданных ФСС работникам организации.

Передаваемая организацией в фонд сумма, начисляемая с зарплаты работника на несчастный случай, составляет всего 0,2%. В зависимости от численности дней деятельности работника, величина зарплаты, а также и перечисляемой суммы подвергается изменению. Перечисляемые ежемесячно в фонд суммы впоследствии подвергаются суммированию.

На что идут отчисления в ФСС

Все перечисляемые в фонд организацией суммы предназначены для поддержки финансового положения работников организации в ряде непредвиденных ситуаций. К таким ситуациям, при которых положена работнику материальная помощь, относится:

- Временная нетрудоспособность, связанная с болезнью работника. Выплаченные фондом средства идут на погашение части суммы, потраченной работником на лечение.

- Необходимая реабилитация работника в санатории и другом учреждении частично компенсируется средствами из фонда.

- Безработный. Для людей, не имеющих официального трудоустройства, фондом предусмотрена временная финансовая поддержка.

- Беременность. На этот случай в фонде предусмотрено особое пособие.

- Рождение и последующий уход за ребенком. На весь период больничного фонд осуществляет особую выплату пособия.

- Поддержка дошкольников. Осуществляется постоянная передача средств фондом на частичное их обеспечение.

- Система страхования. Всегда имеются изъяны, и для их устранения в существующей ныне системе социального страхования фондом выделяются определенные суммы.

Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм - принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы - обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 году

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

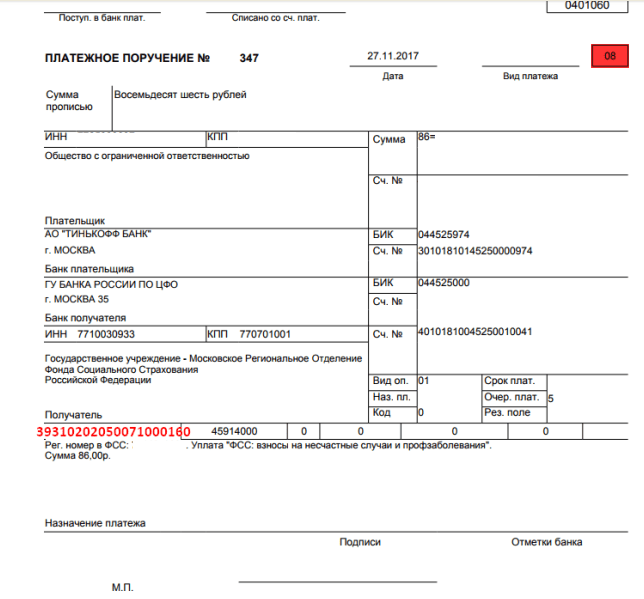

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 году

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

В соответствии с п. 1 ст. 24 Федерального закона № 125-ФЗ страхователи ежеквартально представляют в установленном порядке территориальному органу страховщика по месту их регистрации расчет по страховым взносам (по форме 4-ФСС). Начиная с отчетности за девять месяцев 2017 года расчет подается по обновленной форме с учетом поправок, внесенных Приказом ФСС РФ от 07.06.2017 № 275 (Информация ФСС РФ от 30.06.2017). О том, что изменилось и на какие нюансы следует обратить внимание, расскажем ниже.

Состав отчетной формы

Расчет по страховым взносам на травматизм за девять месяцев 2017 года представляется по форме, утвержденной Приказом ФСС РФ от 26.09.2016 № 381, с учетом изменений, внесенных Приказом ФСС РФ № 275.

В соответствии с Приказом ФСС РФ № 381 форма расчета содержит титульный лист и шесть таблиц.

|

Номер таблицы |

Наименование таблицы |

|

Расчет базы для начисления страховых взносов |

|

|

Сведения, необходимые для исчисления страховых взносов страхователями, указанными в п. 2 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ |

|

|

Расчет по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

|

Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

|

Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде |

|

|

Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года |

В соответствии с п. 2 Порядка заполнения формы 4-ФСС, утвержденного Приказом ФСС РФ № 381 (далее – Порядок № 381), титульный лист, таблицы 1, 2 и 5 формы расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблиц 1.1, 3 и 4 они не заполняются и не представляются.

Сроки и порядок подачи отчета

В соответствии с п. 1 ст. 24 Федерального закона № 125-ФЗ расчет 4-ФСС представляется в территориальный орган ФСС по месту регистрации бюджетного учреждения в следующие сроки:

не позднее 25-го числа месяца, следующего за отчетным периодом, – если отчетность направляется в электронном виде (25.10.2017);

не позднее 20-го числа месяца, следующего за отчетным периодом, – если она сдается в бумажном виде (20.10.2017).

Технология приема расчетов страхователей по форме 4-ФСС утверждена Приказом ФСС РФ от 09.03.2017 № 83.

Напомним, что за непредставление расчета 4-ФСС в установленном порядке ст. 26.30 Федерального закона № 125-ФЗ предусмотрена ответственность:

нарушение срока подачи расчета влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1 000 руб.;

несоблюдение порядка направления расчета в электронной форме в установленных случаях приводит к наложению штрафа в размере 200 руб.

Заполнение титульного листа

Титульный лист заполняется в обычном порядке. Как и ранее, в нем отражается информация об организации, приводятся сведения о наименовании учреждения с указанием ИНН, КПП, ОГРН, кода вида деятельности по ОКВЭД, почтовом адресе (п. 5.7 – 5.11, 5.13 Порядка № 381). Одним из новшеств, на которые следует обратить внимание, является проставление в соответствующем поле признака страхователя в зависимости от источника финансирования. Так, федеральные бюджетные учреждения должны указать код «1» (финансирование из федерального бюджета), учреждения субъекта РФ – код «2» (финансирование из бюджета субъекта РФ). Муниципальные учреждения в данном поле проставляют код «3». Если бюджетные организации получают смешанное финансирование, в этом поле следует отразить код «4».

Кроме перечисленной информации на титульном листе фиксируются (п. 5.14 Порядка № 381):

численность работающих инвалидов;

численность работников, занятых на работах с вредными и (или) опасными производственными факторами.

Обратите внимание: среднесписочная численность работников рассчитывается в соответствии с Приказом Росстата от 26.10.2015 № 498(вступил в силу 01.01.2017).

Достоверность и полнота поданных сведений подтверждаются подписью страхователя или его представителя либо правопреемником, заверяются печатью с указанием даты подачи отчета. При направлении расчета по почте приводится дата отправки почтового отправления (п. 5.17 Порядка № 381).

Заполнение таблиц 1, 2 и 5

|

Номер таблицы |

Отражаемые сведения |

|

В данной таблице страхователь должен отразить следующую информацию о выплатах, произведенных в пользу работников, с указанием размера тарифа (п. 7.1 – 7.9 Порядка № 381): 1) сумма выплат и иных вознаграждений, осуществляемых в пользу работников организации (строка 1), с детализацией на выплаты, на которые не начисляются (строка 2), и выплаты, которые производятся в пользу работающих инвалидов (строка 4); 2) размер страхового тарифа, устанавливаемый в зависимости от класса профессионального риска, к которому относится плательщик страховых взносов (страхователь) (строка 5); 3) скидка к страховому тарифу (строка 6), надбавка к страховому тарифу (строки 7 и 8); 4) размер страхового тарифа с учетом скидки (надбавки) в процентах (строка 9) |

|

|

В таблице 2 отражается состояние расчетов с ФСС по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. В соответствии с п. 11.9, 11.10 Порядка № 381 строки 9 и 12 таблицы 2 детализируют информацию по задолженности за территориальным органом ФСС. Так, по строке 9 отображаются суммы задолженности, образовавшейся за счет превышения произведенных расходов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в ФСС. По строке 12 показываются суммы задолженности, образовавшейся за счет излишне уплаченных страхователем сумм страховых взносов. Заметим, что показатель строки 12 должен быть равен показателю строки 9 отчета за предыдущий расчетный период (п. 11.11 Порядка № 381). В строках 1 и 19 раскрывается информация о задолженности страхователя на начало и конец расчетного периода (п. 11.1, 11.16 Порядка № 381). Суммы не принятых к зачету расходов по актам выездных и камеральных проверок территориального органа ФСС за прошлые расчетные периоды отражаются по строке 4 (п. 11.4 Порядка № 381). По строке 5 приводится сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган ФСС (п. 11.5 Порядка № 381). По строке 6 отражаются суммы, полученные от территориального органа фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов (п. 11.6 Порядка № 381). При заполнении таблицы 2 следует обратить внимание на новые строки (1.1 и 14.1), введенные Приказом ФСС РФ № 275.Их заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения. По данным строкам отражаются: – сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС (строка 1.1); |

|

|

В данной таблице указываются сведения о проведении специальной оценки условий труда. По строке 1 в графе 3 отражаются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась ли на них такая оценка (п. 14.1 Порядка № 381). По строке 1 в графах 4 – 6 показываются сведения о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к местам с вредными и опасными условиями труда, содержащиеся в отчете о проведении этой оценки. Если такая оценка страхователем не проводилась, в графах 4 – 6 ставится ноль («0»). По строке 2 в графах 7 – 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры (п. 14.2 Порядка № 381). Данные графы заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников, и сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год |

Заполнение таблиц 3 и 4

Скажем несколько слов о заполнении таблиц 3 и 4. Необходимость отражения показателей в таблице 3 возникает, если у бюджетного учреждения есть расходы, осуществляемые за счет страховых взносов на травматизм (например, выплачено пособие по временной нетрудоспособности в связи с несчастным случаем на производстве, приобретены средства индивидуальной защиты для работников, аптечки для оказания первой помощи, проведена специальная оценка условий труда).

Для справки: порядок отражения операций по приобретению материальных запасов и оказанию услуг в рамках мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников, в счет начисляемых страховых взносов на травматизм представлен в письмах Минфина РФ от 29.12.2016 № 02-07-10/79030, от 23.12.2016 № 02-07-10/77807.

При заполнении таблицы 3 необходимо руководствоваться правилами, изложенными в п. 12.1 – 12.6 Порядка № 381.

|

Номер строки |

Отражаемая информация |

|

По данным строкам показываются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них: – по строкам 2, 5 – расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству; |

|

|

По этой строке приводятся расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы осуществляются в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными Приказом Минтруда РФ от 10.12.2012 № 580н (п. 12.2 Порядка № 381) |

|

|

Эта строка является контрольной. В ней показывается сумма показателей строк 1, 4, 7, 9 |

|

|

По данной строке справочно отражается сумма начисленных и невыплаченных пособий, за исключением пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством РФ срок выплаты |

Таблица 4 тесно связана с таблицей 3. В данной таблице приводится численность пострадавших (застрахованных) в связи со страховыми случаями. При заполнении таблицы 4 (п. 13 Порядка № 381):

по строке 1 данные указываются на основании актов о несчастных случаях на производстве по форме Н-1 с выделением числа случаев со смертельным исходом (строка 2);

по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний;

по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании больничных листов.

При заполнении строк 1 – 3 на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний следует учитывать страховые случаи за по дате проведения экспертизы по проверке наступления страхового случая.

Рассмотрим пример заполнения таблиц 3 и 4.

Пример.

В бюджетном учреждении, не являющемся участником пилотного проекта, за девять месяцев 2017 года были начислены страховые взносы на травматизм в сумме 34 853 руб. Кроме того, были произведены следующие расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний:

– было выплачено пособие в связи с несчастным случаем на производстве в сумме 15 600 руб. (25 кал. дн.);

– был оплачен отпуск для санаторно-курортного лечения продолжительностью 14 дн. в размере 23 400 руб.;

– была проведена специальная оценка условий труда на сумму 16 300 руб.

По согласованию с ФСС был произведен зачет расходов на проведение специальной оценки условий труда в счет уплаты страховых взносов на травматизм.

Расходы были отражены по коду вида финансового обеспечения 2 «Приносящая доход деятельность».

В бухгалтерском учете были сделаны следующие записи:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Начислены страховые взносы на травматизм |

|||

|

Начислено пособие по временной нетрудоспособности |

|||

|

Удержан НДФЛ |

|||

|

Выплачено пособие по временной нетрудоспособности из кассы организации |

2 201 34 610 |

||

|

Начислены отпускные в связи с санаторно-курортным лечением* |

|||

|

Удержан НДФЛ |

|||

|

Выплачены отпускные из кассы учреждения |

|||

|

Проведена специальная оценка условий труда |

|||

|

Оплачены расходы на проведение специальной оценки условий труда |

2 201 11 610 |

||

|

Начислена компенсация затрат по проведению специальной оценки условий труда |

|||

|

Произведен зачет расходов в рамках производственного травматизма |

* Если работник имеет право на лечение в связи с произошедшим с ним несчастным случаем на производстве, согласно п. 10 ч. 2 ст. 17 Федерального закона № 125-ФЗ организация обязана предоставить сотруднику, нуждающемуся в лечении по причинам, связанным с наступлением страхового случая, оплачиваемый отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ) на весь период лечения и проезда к месту лечения и обратно. При этом оплата отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, предусмотренного законодательством РФ) осуществляется в размере среднего заработка, исчисленного в порядке, установленном ст. 139 ТК РФ для оплаты отпусков. Кроме того, оплата такого отпуска производится страхователем и засчитывается в счет уплаты страховщику страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 4 и 32 Положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний, утвержденного Постановлением Правительства РФ от 15.05.2006 № 286).

Таблицы 3 и 4 будут заполнены следующим образом.

Заполнение расчета 4-ФСС участником пилотного проекта

01.01.2017 вступило в силу Постановление Правительства РФ от 22.12.2016 № 1427, в соответствии с которым пилотный проект по выплате работникам пособий напрямую из ФСС продлен до 31.12.2019. С 01.07.2017 в пилотном проекте участвуют 59 субъектов РФ. Для участников пилотного проекта Приказом ФСС РФ от 28.03.2017 № 114 утверждены особенности заполнения формы 4-ФСС.

Страхователи, являющиеся участниками пилотного проекта на 01.01.2017:

не заполняют показатели строки 15 «Расходы по обязательному социальному страхованию» в таблице 2;

не заполняют и не представляют таблицу 3.

Страхователи, которые присоединились к пилотному проекту с 01.07.2017, при заполнении расчета 4-ФСС должны учесть следующие нюансы:

показатели строки 15 по графе 1 «За последние три месяца отчетного периода», по строкам «1 месяц», «2 месяц», «3 месяц» в таблице 2 не заполняются;

в таблице 3 данные по расходам, произведенным за счет средств ФСС, отражаются страхователями по состоянию на 1 июля года присоединения субъекта РФ к пилотному проекту. Начиная с I квартала 2018 года, следующего за годом подключения субъекта РФ к пилотному проекту, в подаваемом расчете по страховым взносам данная таблица не заполняется и не представляется;

суммы расходов на предупреждение травматизма, произведенных страхователем в 2017 году, не принятых к зачету ФСС на 01.07.2017, отражаются страхователями путем уменьшения ранее приведенных показателей по расходам по строке 15 в графе 1 «На начало отчетного периода» и графе 3 «Сумма» таблицы 2, а также по соответствующим строкам таблицы 3.

Представление уточненных расчетов

На основании п. 1.1 ст. 24 Федерального закона № 125-ФЗ при обнаружении страхователем в поданном им расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, страхователь обязан внести необходимые изменения в расчет и представить его в территориальный орган ФСС.

Если обнаруженные ошибки не приводят к занижению суммы страховых взносов, страхователь вправе внести в расчет поправки и подать в территориальный орган ФСС уточненный расчет. При этом уточненный расчет, представленный после истечения установленного срока его подачи, не считается переданным с нарушением срока (п. 1.2 ст. 24 Федерального закона № 125-ФЗ).

Если уточненный расчет по начисленным и уплаченным страховым взносам представляется в территориальный орган ФСС до истечения срока подачи расчета, он считается переданным в день направления уточненного расчета по начисленным и уплаченным страховым взносам (п. 1.3 ст. 24 Федерального закона № 125-ФЗ).

В случае представления уточненного расчета после истечения срока подачи расчета и срока уплаты страховых взносов страхователь освобождается от ответственности (п. 1.4 ст. 24 Федерального закона № 125-ФЗ):

1) при представлении уточненного расчета до момента, когда страхователь узнал об обнаружении территориальным органом ФСС факта неотражения или неполноты отражения сведений в расчете, а также ошибок, приводящих к занижению подлежащей уплате суммы страховых взносов, либо назначении выездной проверки за данный период при условии, что до представления уточненного расчета он уплатил недостающую сумму страховых взносов и соответствующие ей пени;

2) при представлении уточненного расчета после проведения выездной проверки за соответствующий расчетный период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в расчете, а также ошибки, приводящие к занижению подлежащей уплате суммы страховых взносов.

Заметим, что уточненный расчет подается по форме, действовавшей в расчетный период, за который вносятся соответствующие изменения.

Кратко сформулируем основные выводы:

1) расчет по форме 4-ФСС за девять месяцев должен быть представлен по обновленной форме в электронном виде 25.10.2017, а на бумаге – 20.10.2017;

2) на титульном листе отчета бюджетное учреждение должно указать вид получаемого финансирования;

3) если бюджетное учреждение является правопреемником реорганизованной организации, при заполнении таблицы 2 необходимо заполнить строки 1.1 и 14.1, указав в них:

сумму задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед территориальным органом ФСС (строка 1.1);

сведения о задолженности территориального органа ФСС перед реорганизованным страхователем и (или) снятым с учета обособленным подразделением (строка 14.1).

Мордовские блины с пшеном

Торт из готовых бисквитных коржей

Таджикский плов-лучшие рецепты с пошаговыми фото

Описание сыра филадельфия с фото, а также рецепт домашнего сливочного сыра

Диоксид титана Е171: влияние на организм